六大行日賺31億 金融巨頭的盈利能力與互聯網銷售模式的新探索

我國六大國有商業銀行(工商銀行、農業銀行、中國銀行、建設銀行、交通銀行、郵儲銀行)的盈利能力持續成為社會關注焦點。據統計數據顯示,六大行平均每日凈利潤合計超過31億元人民幣,這一數字不僅體現了我國金融體系的穩健運行,也折射出實體經濟與金融行業之間的深度聯動。

與此在數字化浪潮的推動下,互聯網銷售模式正在深刻改變傳統銀行業的服務形態與盈利結構。傳統上依賴物理網點與人工服務的銀行業務,正逐步向線上化、智能化轉型。從手機銀行APP的理財銷售到線上貸款審批,從數字人民幣推廣到場景化金融生態構建,互聯網銷售已成為銀行拓寬客戶基礎、降低運營成本、提升服務效率的重要途徑。

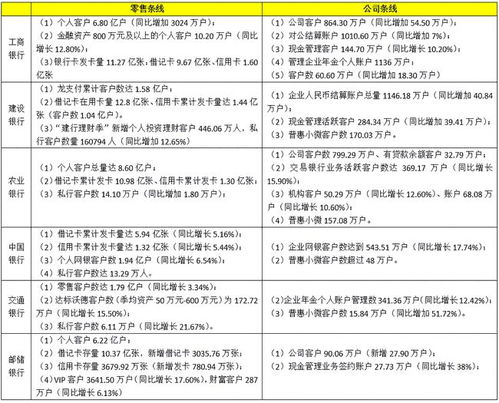

值得注意的是,六大行在互聯網銷售領域的布局呈現出明顯差異。工商銀行依托“融e行”等平臺構建了完整的線上金融生態;建設銀行通過“建行生活”等應用探索“金融+生活”場景融合;農業銀行則聚焦縣域金融數字化,推動惠農金融服務線上化。這種差異化發展路徑,既體現了各行的戰略側重,也反映了互聯網銷售在銀行業務中日益多元化的應用場景。

高盈利數字背后也需理性看待。銀行業的高利潤與實體經濟周期、貨幣政策環境、風險管控能力等因素密切相關。當前,在經濟轉型升級與利率市場化改革的背景下,銀行業正面臨凈息差收窄、資產質量壓力等挑戰。互聯網銷售雖能拓展中間業務收入,但如何平衡創新與風險、數據安全與用戶體驗,仍是行業需要持續探索的課題。

隨著金融科技深度融合與監管框架不斷完善,六大行在保持穩健盈利的或將進一步通過互聯網銷售模式創新,推動普惠金融發展,優化收入結構,更好地服務實體經濟高質量發展。在這個過程中,金融服務的可獲得性、便利性與安全性有望實現同步提升,最終惠及更廣泛的社會群體。

如若轉載,請注明出處:http://m.nkyj.net.cn/product/49.html

更新時間:2026-02-25 21:56:27